-

Välj HSB förening för att se regionalt anpassat innehåll.

Välj HSB-förening

Välj HSB-förening

Intressenter och väsentliga frågor

En viktig del av HSBs hållbarhetsarbete är att föra en kontinuerlig dialog med organisationens intressenter. HSBs viktigaste intressenter är medlemmar, kunder, medarbetare, samhället – lokalt och globalt – samt leverantörer och partners.

HSB lyssnar kontinuerligt in vilka frågor som är viktiga för intressenterna, både genom direktkontakt och genom omvärldsbevakning. En fördjupad intressentdialog genomförs också regelbundet för hela HSB. 2022 var senaste gången HSB gjorde en avstämning med samtliga intressenter.

Läs mer om svaren från intressenterna (pdf)

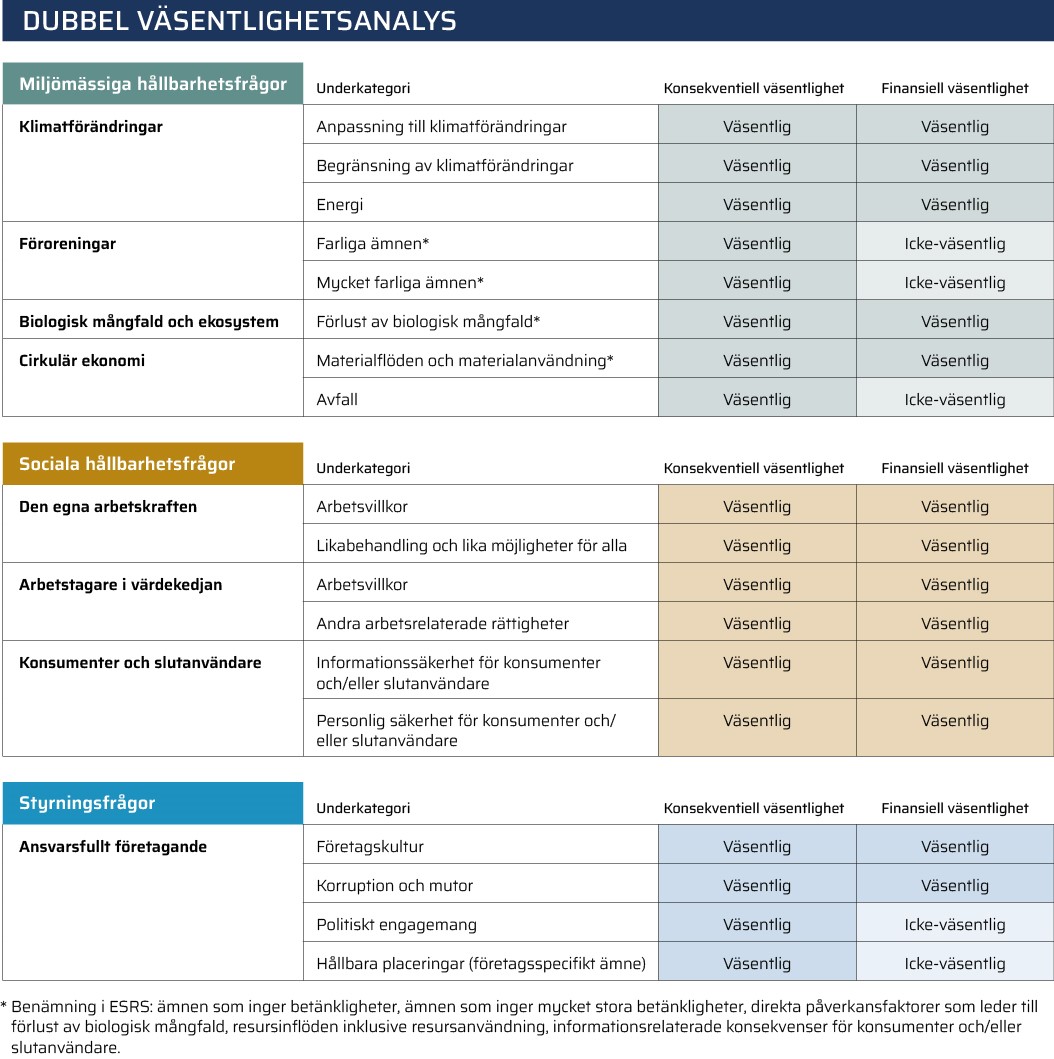

Dubbel väsentlighetsanalys

En dubbel väsentlighetsanalys för hela HSB genomfördes under 2023 för att förbereda HSB för kommande krav på hållbarhetsredovisning.

HSB har en lång historia av målstyrt hållbarhetsarbete. 2016 initierades processen för att fastställa HSBs väsentliga områden. Väsentlighetsanalysen verifierades sedan med omfattande intressentdialoger och har därefter uppdaterats med mindre justeringar.

Dialoger med HSBs viktigaste intressentgrupper skedde senast runt årsskiftet 2022-23. Via enkäter ställdes frågor hur intressenterna anser att HSB lever upp till förväntningar och uppsatta mål, samt hur de tycker att HSB bör prioritera bland tidigare identifierade väsentliga frågor.

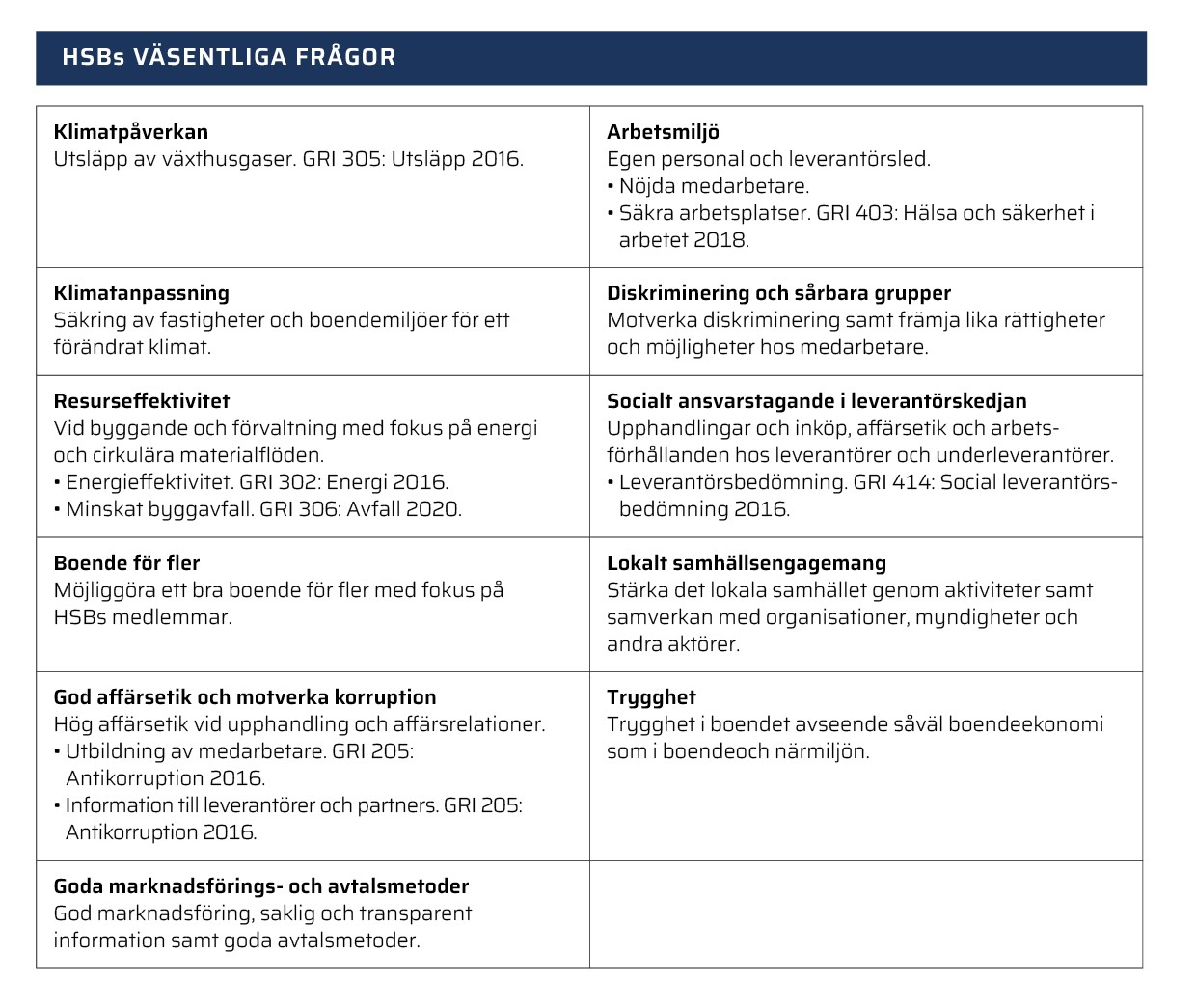

Nedan listas HSBs tidigare väsentliga frågor som GRI-rapporteringen 2023 utgår från och redovisade nyckeltal baseras på.

För att förbereda för kommande krav på hållbarhetsredovisning har HSB Riksförbund tillsammans med HSB-föreningar och bolag under sommaren och hösten 2023 genomfört en dubbel väsentlighetsanalys för hela HSB, för att fastställa den väsentliga påverkan samt de risker och möjligheter som är förknippad med verksamheten.

Dubbel väsentlighet innebär att den uppfyller ett eller båda av följande perspektiv:

Påverkansväsentlighet (konsekvensiell väsentlighet) – HSBs påverkan på människor och/eller miljö

Finansiell väsentlighet – hållbarhetsrelaterade faktorer som ger upphov till effekter på HSBs kassaflöden, utveckling, resultat, ställning, kapitalkostnad eller tillgång till finansiering.

Bedömningen genomfördes med hjälp av en oberoende konsult i linje med EUs direktiv om hållbarhetsredovisning (CSRD) och tillhörande redovisningsstandarder (ESRS) som antogs i juli 2023.

Den dubbla väsentlighetsanalysen genomfördes i fem steg:

- Identifiering av bruttolista med ESG-ämnen

- Granskning av process och intressentdialog

- Bedömning av konsekventiell väsentlighet

- Bedömning av finansiell väsentlighet

- Kartläggning och dokumentation av väsentlighet.

Resultatet från analysen presenteras nedan, men nedbrytning i upplysningar och aktiviteter kvarstår. Det innebär att rapporteringen för 2023 kommer att utföras med referens till GRI och utifrån de tidigare identifierade väsentliga frågorna.

Under 2024 kommer ett arbete att utföras för att implementera väsentlighetsanalysen, göra en genomlysning av upplysningarna i ESRS och en översyn kring vad det innebär för rapporteringen samt vilka eventuella gap som behöver fyllas.